マイホーム購入を検討するとき、避けて通れないのが 住宅ローン。

金額も期間も大きいからこそ、仕組みを正しく理解しておくことが大切です。今回は、子育て世帯が特に知っておきたい「基準金利と優遇金利」「変動金利のルール」「団信(団体信用生命保険)」「注意すべきポイント」についてまとめました。

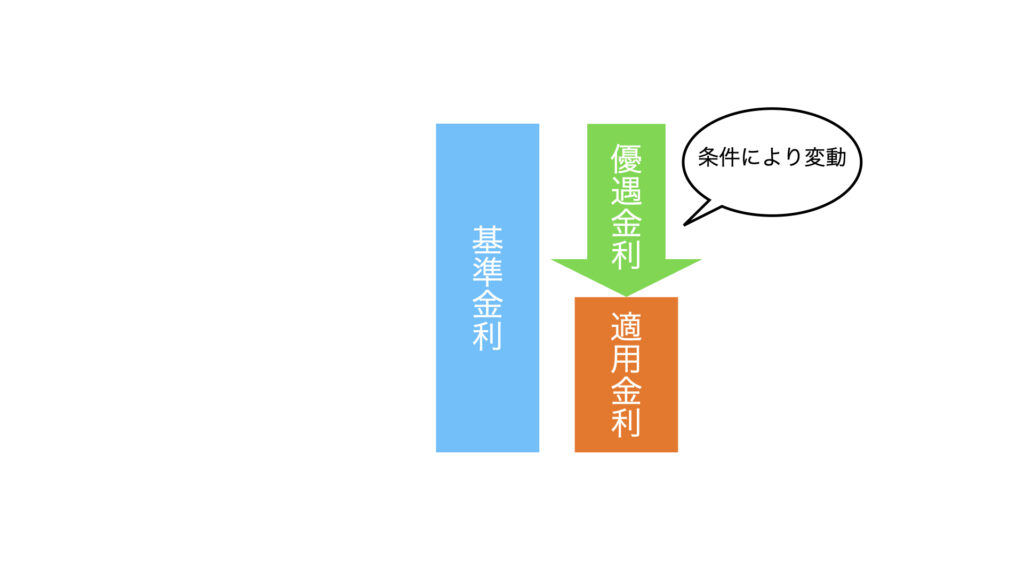

住宅ローンの基準金利と優遇金利

住宅ローンには「基準金利」と「優遇金利」の2つがあります。

- 基準金利:各銀行が定める住宅ローンの基準となる金利

- 優遇金利:割引される金利(頭金の割合や、特定サービス利用などで変動)

驚きだったのは、 申し込みの窓口によって適用金利が変わることがある という点。我が家は最終的に、工務店からの紹介で借入先を決めました。

👉 ポイント: 複数の窓口・サービスを比較することが、金利差で数十万円以上の違いにつながる可能性 があります。

さらに、我が家では複数の銀行で比較しました。

高いところでは 変動金利0.575%・がん特約付き、安いところでは 変動金利0.37%・がん団信特約付き と、大きな差がありました。

(検討時期は 2024年12月)

変動金利の「125%ルール」と「5年ルール」

住宅ローンで人気の「変動金利」。その返済額には次のルールがあります。

125%ルール

6年目以降に返済額が上がる際、従前の返済額の 1.25倍を超えないように調整されるルール。

例:毎月10万円の返済なら → 最大で12.5万円まで。

5年ルール

金利が上がっても 5年間は返済額が据え置き される仕組み。6年目にまとめて調整されます。

👉 変動金利は「上限があるから安心」と思いがちですが、6年目の増額には注意が必要です。

団信(団体信用生命保険)とは?

住宅ローンを借りる際にほぼ必須となるのが 団信。

- 契約者に万が一のことがあった場合、住宅ローン残高が0になる

- 借主が被保険者、金融機関が保険金受取人

長期間・高額のローンだからこそ、家族を守るためにとても重要な制度です。

特約付き団信

近年は がん団信・三大疾病団信 など、保障内容が手厚い商品も登場。

金利が少し上がる場合もありますが、保険商品としての魅力は大きいです。

👉 我が家は がん団信 を選びました。

住宅ローンの注意点

- 転勤・引っ越し時:単身赴任で家族が住み続けるなら問題なし。ただし、空き家や賃貸にする場合は住宅ローン利用不可。金融機関への相談が必要です。

- 外構費や諸費用:住宅ローンに含めるかどうかも検討を。

金利差0.1%で生まれる返済額の違い

借入額 4,500万円・35年返済・元利均等返済 の場合:

- 金利0.6% → 総返済額 約4,990万円

- 金利0.7% → 総返済額 約5,075万円

その差は約85万円!

👉 「0.1%くらい」と思っても、長期ローンでは大きな金額差になります。

まとめ|子育て世帯は情報収集と比較がカギ

子育て世帯にとって住宅ローンは「家計を左右する最重要ポイント」。

- 複数の金融機関やサービスでの 金利比較

- 自分たちのライフスタイルに合った 金利タイプの選択

- 家族を守るための 団信の検討

この3つを押さえることで、安心して長期返済を続けられるマイホーム計画につながります。

コメント